(一)重磅消息 期货配资网站

1. 查证官网资质:在选择配资官网时,首先要查证其相关资质和许可证件,如证券公司牌照、证券投资咨询资格证等。这些证件能够证明配资官网是合法合规的机构,有资格提供配资服务。

据猫眼专业版数据,截至2月17日21:00,2024年春节档总票房80.23亿元,刷新中国影史春节档票房纪录,总观影人次1.63亿,总场次393.7万,《热辣滚烫》《飞驰人生2》《熊出没·逆转时空》分列春节档票房榜前三。

(二)券商最新研判

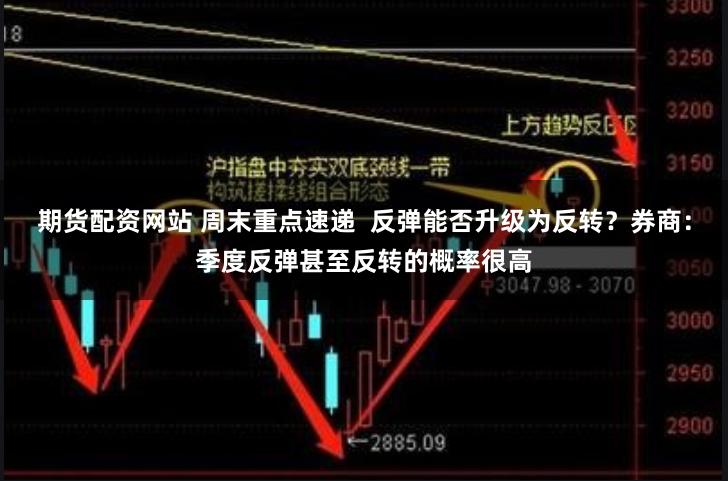

信达证券:反弹能否升级为反转?

1、流动性冲击带来的下跌主要有两种:1)2015年6月,高估值+之前集中快速的金融创新,这种情况下风险彻底出清持续了半年;2)2013年6月、2018年Q4和2022年1-4月,估值较低+基本面下滑,调整的末期股市会出现流动性冲击,这种情况下风险一旦结束,股市会很快出现季度上涨,甚至有较大的概率形成历史性底部。这一次流动性冲击过后,我们认为即使按照2015年的特殊案例来看,至少会先出现类似2015年7月的月度反弹。

2、过去1个季度,万得全A指数的最大回撤已经达到20%,这是2016年Q2以来的最大值,跌幅大一定程度上预示着未来反弹幅度也不会小。考虑到估值和库存周期的位置,3-4月有可能验证到地产销售情况和上市公司一季报的改善,出现季度反弹甚至反转的概率很高。

3、较大的流动性冲击往往会出现在密集的金融产品创新期之后,比如2015年6月的流动性冲击出现在两融和场外配资资金大幅流入之后。2013年-2015年,两融业务快速发展,投资者快速加杠杆,融资余额/流通市值快速增长到5%,2015年6月市场下跌的过程中,流动性风险集中释放,融资余额/流通市值快速下降到2016年底的2.3%。由于2015年股市估值处在高位,而且之前的加杠杆幅度较大,后续的流动性风险出清持续了半年的时间。

4、更常见的流动性冲击往往是伴随着基本面高频数据恶化,比如2013年6月、2018年Q4和2022年1-4月的下跌。这几次调整,刚开始主要是基本面的担心,2013年6月,为了控制非标,货币政策偏紧,短期利率快速上行,投资者对经济前景有明显的担心,2018年伴随着去杠杆和中美贸易冲突,经济和大部分行业景气度明显下降,2022年1-4月,上海疫情对短期经济产生了较大的影响。而随着经济(或盈利)的担心发酵,市场持续调整,由此导致调整后期出现部分流动性风险,2013年6月、2018年10月、2022年4月均能看到融资融券市场平均担保比例下降到较低的水平,两融、股权质押等资金平仓压力。

5、流动性冲击过后,反弹大概率会是月度的。这一次流动性冲击过后,即使按照2015年的特殊案例来看,也至少会先出现类似2015年7月的月度反弹。

德邦证券:非常时期监管政策如何影响流动性供需?珍惜春季喘息窗口

1、非常时期,监管政策如何影响流动性供需?

复盘2015年-2016年市场表现及监管的重要节点,在2015年两会后,指数走出单边上涨行情,随后场外配资问题监管加强,大量资金撤离带来的踩踏效应加速行情反转,A股快速下行。在“国家队”下场护盘的同时,监管层密集出台救市政策,2016年初两次熔断、市场大跌,随后监管层在制度革新方面有所放缓,并向维稳政策倾斜,注册制改革放缓,两融业务逐步恢复。

近期政策情况:IPO节奏继续放缓,2月至今(16日)还没有公司招股。2023年10月中央汇金两次公告以后,汇金2月6日再度公告扩大ETF买入范围,已于近日扩大ETF增持范围,并将持续加大增持力度、扩大增持规模,2月中证500ETF、中证1000ETF出现明显资金净流入。

2、国内:1月社融好转,通胀走差。

1)1月CPI同比降幅扩大,报-0.8%,前值-0.3%,已连续四月为负,核心CPI同比下降,PPI同比降幅收窄报-2.5%。

2)1月社融规模增量为6.5万亿元,社融脉冲升至28.48%,新增政府债券转负,社融-M2的剪刀差转正升至0.8%。

3)Q4货政执行报告指出我国发展仍处于重要的战略机遇期,但也面临困难挑战,货币政策新增融资端要求即“合理把握债券与信贷两个最大融资市场的关系”,此外央行提出准确把握货币信贷供需规律和新特点,在高质量发展阶段提出三个要多看。

3、国际:美国1月通胀超预期强劲,核心CPI持平。

美国1月通胀下行,但超预期强劲。根据CME“美联储观察”,截至2024/2/15,美联储3月维持现有利率水平的概率为89.5%,降息25基点概率为10.5%。

4、市场:北向资金流入,杠杆资金流出。以两大资金主体合力结果来看,银行、食品饮料、综合、社会服务、纺织服饰获得较强共识,而计算机、基础化工、电子、电力设备、医药生物则面临两大资金主体共同流出压力。

5、行业配置建议:“产业升级”与“发展支撑”是2024年的两大投资主线。产业升级方面,关注数字中国和制造强国两大板块,发展支撑建议关注能源安全和金融强国两大板块。数字中国,建议关注半导体、计算机、传媒;制造强国,建议关注汽车、工业母机、工业机器人和消费电子;能源安全,建议关注煤炭、核电、光伏、风电;金融强国,建议关注券商、银行。

(三)券商行业掘金

开源证券:多模态模型再迎新突破,继续布局AI应用及算力

1、OpenAI发布首个文生视频模型Sora,可输出长达60秒的视频

2月16日凌晨,OpenAI发布了首个文生视频模型Sora。Sora可以直接输出长达60秒的视频,并且包含高度细致的背景、复杂的多角度镜头,以及富有情感的多个角色。目前官网上已经更新了48个视频demo,在这些demo中,Sora不仅能准确呈现细节,还能理解物体在物理世界中的存在,并生成具有丰富情感的角色。整体来看,Sora生成的视频噪音比较少,原始的训练数据比较“干净”,Sora视频生成技术更加高超。OpenAI表示,他们正在教AI理解和模拟运动中的物理世界,目标是训练模型来帮助人们解决需要现实世界交互的问题。

2、谷歌发布Gemini1.5,多模态能力大幅增强

2月16日,谷歌宣布推出Gemini1.5。谷歌现在推出的是用于早期测试的Gemini1.5的第一个版本-Gemini1.5Pro。它是一种中型多模态模型,针对多种任务的扩展进行了优化,其性能水平与谷歌迄今为止最大的模型1.0Ultra类似。谷歌增加了1.5Pro的上下文窗口容量,该大模型现在可以在生产环境中运行多达100万个token。这意味着1.5Pro可以一次性处理大量信息,包括1小时的视频、11小时的音频、超过3万行代码或超过70万个单词的代码库。1.5Pro可以在给定提示内无缝分析、分类和总结大量内容。

3、支持AI视频生成的多模态模型不断突破,继续布局AI应用及算力

当前AI技术已迅速越过文生文和Chatbot阶段,大举进入视频生成领域。从Pika、Gemini1.0到Sora和Gemini1.5,支持AI视频生成的AI多模态模型不断突破,特别是Sora能够理解和模拟现实世界的模型基础,有望成为实现AGI的重要突破节点。AI视频生成等多模态模型有望在影视、动画、游戏、音乐等IP开发中发挥更大作用,继续推动IP开发降本增效,带来增量变现空间,并拉动算力需求。

4、建议布局AI应用及算力方向:

(1)AI+影视/动画IP重点推荐芒果超媒、阅文集团、奥飞娱乐,受益标的包括上海电影、中文在线、华策影视、捷成股份等。

(2)AI+游戏重点推荐盛天网络、恺英网络、神州泰岳、姚记科技、腾讯控股、网易-S、完美世界、吉比特、心动公司、创梦天地,受益标的包括星辉娱乐、掌趣科技、汤姆猫、宝通科技、巨人网络、游族网络、三七互娱等。

(3)算力板块受益标的包括顺网科技、天娱数科、平治信息、浙数文化等。

天风证券:人形机器人元年或将开启,AI下游硬件应用迭起

1、人形机器人元年或将到来,斯坦福ALOHA机械臂硬件成功布局

MobileALOHA机器人走红到来,AI赋能加速人形通用机器人量产落地。“模仿学习+ACT强化学习算法”让真人在机器人面前演示动作或操作机器人执行动作,机器人观察后,直接迁移到自己本体上完成任务,形成人形机器人的行为逻辑,可低成本训练灵巧机器手,助力ALOHA机械臂快速理解并精确模仿人类动作;多场景及新旧任务协同训练将助力机器人在静态ALOHA数据集基础上,自主寻找不同任务的对应最优解,提高操作的精准性与灵敏性,为人形机器人运用在更多场景上创造可能。

2、AI底层平台搭建完毕,英伟达IsaacAMR系统助力软件研发

IssacAMR平台实现机器人全地形移动功能,帮助研发者专注软件开发。基于“NVDIA工具包”,IsaacAMR平台通过“虚拟环境仿真”训练方法,将“人类示范最优动作”改为虚拟环境中“数据自行拟合最优动作”,基于大量行动和环境数据,加快训练速度,大幅提升机器人在实际场景中应用部署的效率,增强其自主运动控制能力与移动规划能力,形成人形机器人的“小脑”与“大脑”;NovaOrin系统控制平台高度集成,提供传感器+算力一体化的通用范式,降低机器人硬件研发门槛,实现差异化发展,融入模块化设计,加速人形机器人大规模生产实现。

3、人工智能重塑行业竞争格局,核心制造企业追赶争先

AI成为新的增长点,核心互联网及工业等企业积极拥抱人工智能浪潮。工业5.0革命下,如何更好应用AI成为时代竞争主题,微软、IBM、日立、松下、软银等都在积极探索人工智能高适应性的公司转型之路,不断尝试将人工智能与其核心业务相结合,AI改造传统产品;并利用自身雄厚资金和技术储备,做好前瞻技术布局,横向扩展AI使用场景。

4、初创团队引领下游硬件多点开花,重量级硬件应用涌现可期

“人工智能技术+互联网平台”给传统行业带去创新动力,AI下流应用层出不穷,未来有可能出现颠覆性的应用。我们紧密跟踪新使用场景的打开,梳理出有趣且有潜力的募资产品项目,在多功能机器人、智能消费电子、智能家居、工业场景应用等领域有可能出现重量级产品。

5、建议关注

云端AI相关企业:寒武纪、海光信息、龙芯中科、紫光国微、复旦微电、安路科技等。

边/终端AI相关企业:瑞芯微、晶晨股份、恒玄科技、全志科技、乐鑫科技、富瀚微、中科蓝讯、炬芯科技、兆易创新、中颖电子、芯海科技等。

存储相关企业:江波龙、澜起科技、聚辰股份、北京君正、普冉股份、东芯股份、佰维存储等。

AI应用端相关企业:工业富联、大华股份、海康威视等期货配资网站。