炒股就看金麒麟分析师研报邯郸股票配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 手续费:配资平台会按照一定的比例收取手续费,一般是按照配资金额的千分之几或万分之几进行计算。例如,如果配资金额为10万元,手续费率为0.1%,那么手续费为100元。

出品:新浪财经上市公司研究院

作者:天利

近日,北交所官网显示,珈创生物IPO申请获受理,保荐机构为国投证券股份有限公司。这已经是公司第三次尝试登陆A股资本市场,此前公司曾于2020年12月申报科创板,但最终被否决。于2022年6月申报创业板,但在当年11月23日主动撤回材料。

在珈创生物IPO屡战屡败的背后,是公司业务开展对实控人郑从义及其曾任职的武汉大学形成依赖,自身市场拓展能力或不足。失去武汉大学背书后,公司财务指标全面恶化,营收利润大幅下降,毛利率创新低,合同负债锐减,市场话语权减弱。目前,公司产能已显著过剩,且账面资金充裕,三年分红额达6千万,在此背景下,公司仍要募资扩产,其合理性存疑。

业绩大幅下滑市场话语权较低 合同负债锐减增长前景欠佳

招股书显示,珈创生物是一家集生物技术服务与研发为一体的企业,专注于为生产企业及研发机构提供各类细胞(含重组细胞、病毒宿主细胞、干细胞、免疫细胞)、菌种、毒株和原辅料的质量检测,病毒清除工艺验证技术服务以及细胞建库与保藏服务。

从财务数据看,公司营收、利润、毛利率均已出现显著下滑。2021-2023年,珈创生物营业收入分别为1.29亿元、1.46亿元、1.32亿元;扣非净利润分别为6319.28万元、6060.20万元、4320.99万元;毛利率分别为78.38%、74.16%、64.79,创下历史新低。

在盈利能力不断减弱的同时,公司应收账款、应收账款坏账准备余额、应收账款坏账损失也出现大幅增长。报告期各期末,珈创生物应收账款余额分别为0元、146.19万元、1426万元,应收账款坏账准备余额分别为0元、7.31万元、73.39万元。从账龄结构看,珈创生物在2022年、2023年形成的应收账款已全部逾期。截至2023年末,1426万元的应收账款中仍有超过3成尚未回款。

珈创生物应收账款及坏账准备激增的原因在于,公司将收款方式从预收转为赊销,即由之前的收取全款后再放行报告改为先放行报告再收取尾款。需要指出的是,这样的转变或反映出公司业务及产品在市场供需关系中的话语权有所下降。这一点从公司成本无法向下游传导上也有所体现。

从收入结构看,细胞检定业务为公司最重要的核心业务,报告期内,该业务的销售收入分别约为1.2亿元、1.36亿元和1.19亿元,占主营业务收入比例分别为92.45%、93.19%和90.40%。其中,细胞检定业务单位检项收入分别为 6679.61元/次、7443.95 元/次和 6045.53 元/次,2023年出现近两成的同比降幅。

而从成本来看,珈创生物细胞检定业务单位检项成本始终维持上升趋势,报告期内分别为1301.82元、1724.01元、1904.76元。成本走高而终端销售价格却不升反降,这也是导致公司毛利率走低的主要成因。

在回款不佳的同时,珈创生物存货也出现积压迹象。2023年,公司营收、净利润分别同比下滑9.59%、28.7%,而存货则由2022年的1332.83万元增长至2023年的1389.49万元。此外,公司于2023年首度计提存货减值损失,数额为46.74万元。

营收及利润下降,存量应收账款回款不佳导致公司经营性现金流持续萎缩。各报告期内,公司经营活动产生的现金流量净额分别为9068.96万元、6409.27万元、4135.25万元,报告期内均表现为连续大幅缩减。

着眼于未来,珈创生物的业绩预期同样不容乐观。合同负债代表了企业已经收到但尚未确认的收入,这些预付款项将在未来某个时间点或某些条件满足时转化为实际收入。因此,通过分析合同负债的变化,可以预测企业未来的收入流。

珈创生物合同负债主要为预收款,即向客户寄发检测报告前预收的部分检测款项。报告期各期末,公司合同负债余额分别为2987.75万元、2037万元、967.83万元,2023年合同负债出现大幅度下降,公司未来业绩表现或仍将持续承压。

失去武大背书后市场拓展能力存疑 产能过剩且不缺钱仍募资拓产

期间费用方面,珈创生物同样存在诸多隐忧。首先是销售费用,报告期内,公司销售费用分别为124.39万元、230.58万元、514.2万元,销售费用率分别为0.96%、1.58%和3.90%,显著低于医疗研发外包行业平均水平。从薪酬看,各报告期内,珈创生物销售人员人均薪酬仅14.5万元,远低于可比企业水平。

对此,珈创生物在招股书中表示,公司销售模式与同行业可比上市公司存在差异,公司的订单获取方式主要包括老客户复采、客户之间相互介绍以及开展营销活动拓 展业务。在业务获取过程中,技术人员参与客户检测方案的设计,提供专业意见,销售人员主要负责商务洽谈,销售模式决定了公司销售费用金额及占比较低。

换言之,公司销售人员实际上并未承担市场开拓职能,客户都是主动找到公司开展合作。而这就延申出两个问题,一方面公司是否具备市场开拓能力,另一方面,作为一家营收规模较小的公司,为何有诸多上市公司主动前来寻求合作。

在对前次招股书及问询函回函进行梳理后发现,珈创生物实控人郑从义曾任武汉大学教授、保藏中心主任,既往业务记录中,珈创生物曾与武汉大学共同出具双章合同和双章报告,即在业务合同和检测报告上同时加盖发行人章和武汉大学中国典型培养物保藏中心章。

公司在回函中也表示,前期业务开展存在对实控人的社会地位及前期积累形成重大依赖的现象,但后期相关业务均已不再形成收入,且实控人郑从义已不再担任相关职务。而问题在于,失去了武大背书的珈创生物还能否坐等客户上门?从业绩表现看,缺乏拓客能力的珈创生物已经走上了下坡路。

实际上,直至2020年,公司才刚刚组建销售部门,截至2023年销售人员也不过10余人。随着公司开始搭建销售团队,公司销售费用也水涨船高,2023年销售费用为514.2万元,同比增长一倍有余,但营收却不增反降,可见拓客能力的培养仍处初期阶段,成效仍待关注。

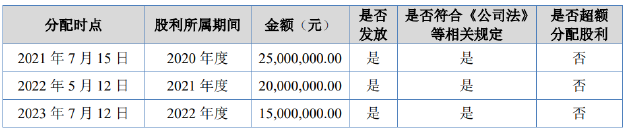

募投项目方面,珈创生物拟募资1.5亿元,用于业务优化与产能扩建项目、创新研发及产业化项目、营销网络建设。但实际上,公司并不缺钱,报告期内公司三次分红,数额共计6千万元。

截至2023年末,公司账面上货币资金余额达1.29亿元,资产负债率仅16.85%,流动比率为5.23倍,速动比率达4.74倍。同时,公司在给管理层支付薪酬方面也颇为大方,2023年平均年薪达到73万元,这还是在当年公司原财务总监退休,新财务总监的薪资水平略低于其他高管,因而拉低了高层员工的平均水平的前提下。2022年,公司高管平均薪酬约82万元。

从募投项目的用途看,业务优化与产能扩建项目是耗资最大的项目,拟使用募集资金投资1亿元。然而,随着实控人不再于武大任职,公司销售情况已出现扭转,目前已处于产能过剩的状态。2019年-2023年,公司产能利用率分别为110.84%、138.13%、84.35%、86.70%、73.80%,2023年创下历史新低。

此外,公司公司固定资产及在建工程数额较大,折旧金额已对利润表现形成较大拖累,产能扩建之后,如公司订单增长放缓或不足,固定资产利用率将进一步下降,使业绩进一步承压。2023年,公司固定资产账面价值、在建工程账面价值分别为9377.59万元、1361.41万元,当期折旧金额达924.63万元,占息税折旧摊销前利润的比例达13.3%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察邯郸股票配资